寶豐150萬噸PP投產(chǎn)在即 “金九銀十”供需格局再添變局

2024-09-04 09:28 來源:隆眾資訊1988

導語:據(jù)新聞報道,內(nèi)蒙古煤基新材料項目采用綠氫與現(xiàn)代煤化工協(xié)同生產(chǎn)工藝,烯烴總產(chǎn)能為300 萬噸/年,是目前為止全球單廠規(guī)模最大的煤制烯烴,也是全球唯一一個規(guī)模化用綠氫替代化石能源生產(chǎn)烯烴的項目。項目計劃用18個月建成投產(chǎn),投產(chǎn)后公司產(chǎn)能將達到520 萬噸/年。

隨著產(chǎn)能持續(xù)擴張,聚丙烯競爭已進入白熱化態(tài)勢,聚丙烯市場如何消化持續(xù)增長的產(chǎn)能?寶豐能源內(nèi)蒙古項目150萬噸裝置的投產(chǎn),將會給 聚丙烯市場帶來怎么樣的影響,未來貨源流向又將發(fā)生怎樣的變化?

一、新增投產(chǎn)從未止步 煤化工產(chǎn)能分布迎來新變化

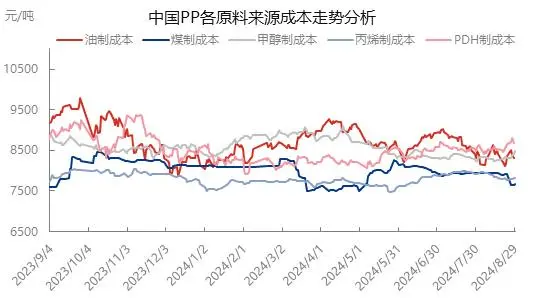

聚丙烯新增擴能基數(shù)龐大,截止2024年8月已經(jīng)投產(chǎn)共計275萬噸,全樣本產(chǎn)能在4251萬噸/年,未來仍有多套裝置等待放量。聚丙烯的原料分為五大類:煤制、油制,PDH制,外采甲醇、外采丙烯。因我國屬于富煤、貧油、少氣的能源結(jié)構,是世界上最大的煤炭生產(chǎn)國、消費國,煤炭長期以來一直是我國能源安全的壓艙石與穩(wěn)定器。

煤化工企業(yè)擁有自己的配套煤礦,成本因素占主要的優(yōu)勢。2020-2022年受國家能耗雙控政策的影響下,煤制企業(yè)投產(chǎn)處于擴能停滯階段,2023年隨著寧夏寶豐三期的順利投產(chǎn),結(jié)束了過去三年煤制聚丙烯企業(yè)擴能止步的局面,重新開啟了擴能之路。2024年寶豐能源本著以科技創(chuàng)新深度推動煤化工高端化、智能化、綠色化發(fā)展目標,廣泛應用全球最領先的工藝、技術和裝備,建設了全球單廠規(guī)模最大的烯烴廠,以煤替代石油生產(chǎn)國民經(jīng)濟發(fā)展所需的上百種高端化工產(chǎn)品,實現(xiàn)進口替代,走出了一條“煤化工產(chǎn)業(yè)鏈不斷向下游延伸,價值鏈不斷向高端攀升”的資源清潔高效利用綠色發(fā)展之路。

2024年寶豐能源150萬噸聚丙烯裝置投產(chǎn)后,產(chǎn)能高達260萬噸/年,將超越國能寧煤160萬噸/年,成為煤化工企業(yè)佼佼者,進一步鞏固公司在煤制聚丙烯行業(yè)的龍頭地位。

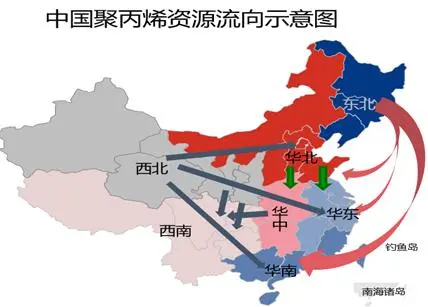

二、寶豐能源150萬噸/年裝置投產(chǎn) 華北市場承壓運行

近年來,華北地區(qū)隨著京博聚烯烴、弘潤石化等裝置的投產(chǎn)產(chǎn)能迅速增長,總供應量已然躍居全國聚丙烯供應的第四位,但仍有需求缺口,是國內(nèi)重要的資源流入地,也是西北煤化工主要的資源消費地。

然而,下半年來看,除寶豐能源三期項目的落地,華北地區(qū)仍有裕龍石化190萬噸/年、中石化英力士(天津)、利華益維遠等多套裝置計劃投產(chǎn)。華北地區(qū)供需格局或?qū)⑥D(zhuǎn)變,從資源流入地向輸出地過度。華北地區(qū)供過于求的局面形成,資源或?qū)⒘魅肴A東、華中等部分省市。

三、煤制成本相對低位 寶豐能源競爭優(yōu)勢凸顯

煤質(zhì)企業(yè)之所以能在短短十來年時間在聚丙烯多元化競爭行業(yè)快速擠占市場,成本優(yōu)勢是其最大競爭優(yōu)勢。華北投產(chǎn)企業(yè)多為油制和丙烷制,目前國際油價、丙烷等原料價格高位運行,煤制聚丙烯效益值則更加凸顯。雖然煤質(zhì)聚丙烯擴能空間有限,且受到能耗雙控政策的影響,但煤制企業(yè)自身降碳技術突破應用也將助推企業(yè)未來發(fā)展。在成本優(yōu)勢的支撐下,極大提高了寶豐能源在當?shù)氐母偁幜Α?/div>

四、供應壓力不減 現(xiàn)貨價格或再度下跌

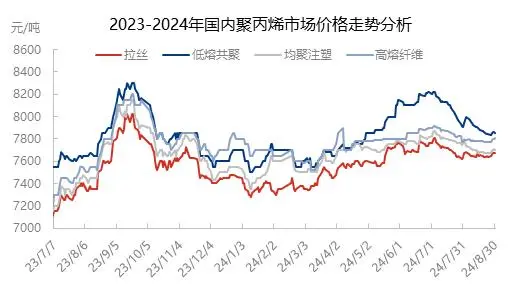

后期來看,金九銀十期間新增投產(chǎn)有限,疊加生產(chǎn)企業(yè)利潤不景氣,聚丙烯存量裝置產(chǎn)能利用率長期處于低位,新裝置能否按計劃投產(chǎn)具有不確定性,供應增量或不及預期。需求端從淡季行情當中有所緩和,旺季帶動下,終端工廠開工率或逐步提升,備貨意愿增強。成本端看,各上游原料仍處高位,對PP存利好支撐。預計聚丙烯現(xiàn)貨價格在九月底十月初達到頂峰,旺季期間,華東拉絲在7750-7850元/噸。

金九銀十過后,新增裝置在十二月份集中投產(chǎn),若計劃裝置如期落地,據(jù) 隆眾資訊統(tǒng)計,中國聚丙烯產(chǎn)能將達到4886.5萬噸/年。隨著聚丙烯產(chǎn)能的快速釋放,產(chǎn)量逐步增加,通用料同質(zhì)化現(xiàn)象嚴重,各區(qū)域內(nèi)自給率不斷提升,導致了無法回避的價格競爭。需求增速不及供應增速,疊加旺季過后終端工廠采購意愿減弱, 聚丙烯價格或迎來新一輪的價格下跌行情。

相關推薦

-

關注微信

-

- Copyright ? 2013-2021, 版權所有 m.0575cy.com All Rights Reserved

- 網(wǎng)站備案號:粵ICP備18002802號-1