1-6月國內PC進口略降,出口保持明顯增長

2025-08-07 09:09 來源:隆眾資訊1988

2023年以前,國內PC產能、產量增長不匹配,而由于下游消費的自然增長,進口PC的絕對值依舊呈現高位;2023-2024年,國產PC存量產能得以不斷釋放,產量大幅增加,對進口PC的替代腳步加快,國內PC進口量隨之迅速下降,其中,2024年國內PC進口僅有88.73萬噸,同比減少14.83%,但2025年國產PC增量腳步放緩,進口料下降幅度亦隨之大幅收窄;而就出口而言,近幾年伴隨國產PC供應持續增長,國內PC供應過剩態勢加劇,轉移國內競爭壓力考慮下,生產企業積極進行海外市場開發,國內PC出口增效顯著,上半年保持快速增長勢頭。

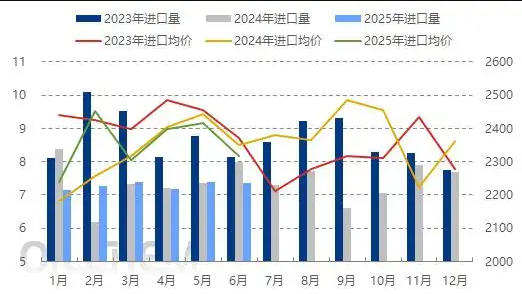

1.1-6月國內PC進口較去年同期僅減少1.66%,同比下降14.05個百分點

國內PC進口統計圖(萬噸,美元/噸)

數據來源:隆眾資訊

據海關數據統計,2025年1-6月,國內PC進口量合計為43.73萬噸,較去年同期44.47萬噸僅微幅下降1.66%,較去年同期跌幅15.71%收窄14.05個百分點。這一現象背后,是國內PC產業格局的深度調整以及全球市場供需關系的微妙變化。

隆眾資訊認為,2025年國內PC進口降幅之所以放緩,一方面,盡管國產PC產能持續增長,但部分高端領域對進口PC仍有一定依賴,如汽車、光學、醫療等細分特殊領域,高端化產品國產化率不足30%,進口PC憑借技術和品質優勢,在這些領域仍占據一定市場份額。另一方面,全球經濟形勢的變化使國際市場競爭加劇,部分進口PC供應商調整市場策略,通過價格調整、優化服務等方式,增強在中國市場的競爭力。此外,國內經濟復蘇一定程度上消化了部分進口增量,使得PC進口降幅放緩。總體而言,中國仍是全球最大的PC消費市場,且仍保有一定中高端供應缺口,加之近兩年其他海外市場消費疲軟,對PC的消費需求減弱,因此對中國大陸地區仍整體保有較高PC出口量。

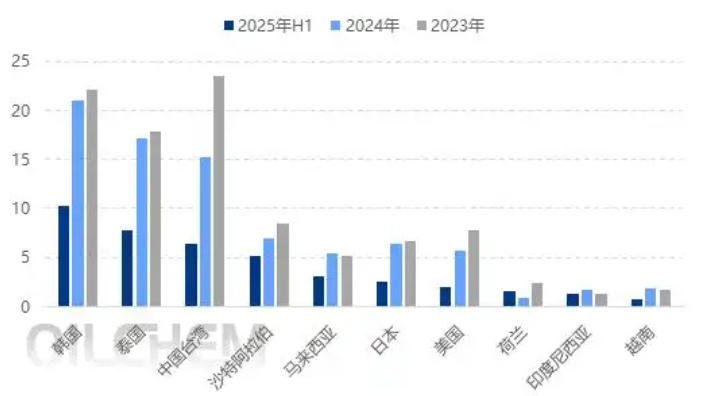

2023-2025年H1國內PC進口貿易伙伴TOP10(萬噸)

數據來源:隆眾資訊

從主要PC進口貿易伙伴數據來看,各主要貿易伙伴的PC進口量此消彼長。韓國、泰國、中國臺灣是近兩年國內PC進口的進口貿易伙伴前三名,1-6月,對三者PC進口量分別為10.2萬噸、7.74萬噸和6.46萬噸,同比分別減少3.95%、15.41%、22.45%,相對而言,韓國料的降幅較過去幾年明顯減弱,而對泰國及中國臺灣的縮量仍較為明顯;2025年,國內對沙特、馬來西亞、荷蘭及印度尼西亞的PC進口量同比均有不同幅度增長,對日本、美國、越南則均有一定減少。

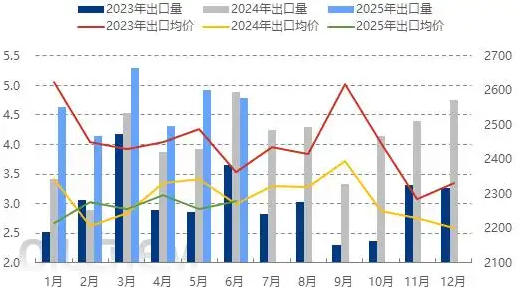

2. 1-6月國內PC出口較去年同期增長19.37%,同比下降3.49個百分點

國內PC出口統計圖(萬噸,美元/噸)

數據來源:隆眾資訊

據海關數據統計,2025年1-6月,國內PC出口量合計為28.10萬噸,較去年同期23.54萬噸增長19.37%,較去年同期增幅22.86%下降3.49個百分點。就目前趨勢而言,2025年全年國內PC出口躍升至50萬噸以上大關基本無懸念,較2023年增長將超過40%,國內PC的出口依存度也將提升至13%以上。

國內PC出口持續增長,主要受到以下因素推動:

1. 產能產量增加:過去幾年中國PC產能急速擴張,產量的提升為出口提供了充足的貨源。

2. 產業鏈一體化水平提升:隨著PC上游酚酮、雙酚A的持續擴能,中國PC產業一體化水平不斷提升,2024年中國PC行業綜合一體化水平超過90%,遠超海外裝置。這使得企業生產成本降低,競爭力增強,有利于擴大出口。

3. 技術進步打破壟斷:國內企業攻克“非光氣熔融酯交換法”PC生產技術,打破國際壟斷,技術的進步提升了產品質量和性能,使國內PC更具國際市場競爭力。

4. 政策支持:PC屬于中國大陸大力鼓勵發展的新材料產業,在政策支持下,企業有更多資源投入生產和研發,有助于提升產品競爭力,拓展海外市場

5.市場需求旺盛:全球PC市場規模不斷擴大,電子電器、建筑材料、汽車工業等下游行業持續發展,對PC需求持續增長。中國作為全球PC生產和消費的主要市場之一,借助產業優勢,能夠滿足部分海外市場需求。

6. 此外,“一帶一路”倡議為中國PC企業帶來了新機遇,國產PC產品遠銷日本、南美洲、歐洲等多個國家和地區。

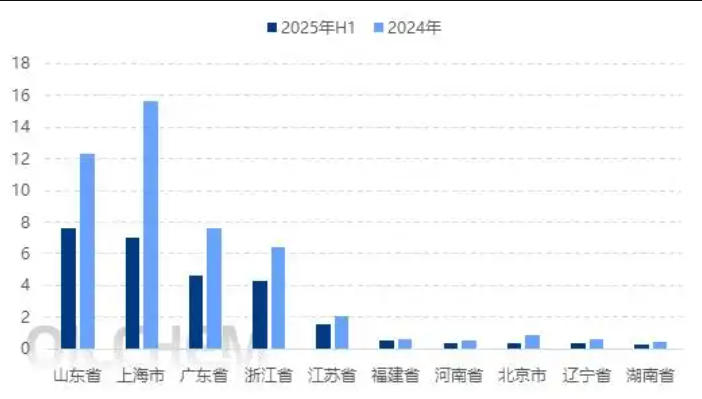

國內主要PC出口注冊地統計圖(萬噸)

數據來源:隆眾資訊

據海關數據統計顯示,2025年上半年,國內PC出口注冊地前三名為山東省、上海市及廣東省,出口量分別為7.65萬噸、7萬噸、4.62萬噸,同比-8.97%、17.33%、33.14%,另外,浙江省、江蘇省、福建省等其他省市的PC出口同比多數增長,僅北京市PC出口同比萎縮。