需求弱勢難破局 聚丙烯供需博弈待新機

2025-08-21 來源:隆眾資訊1988

導(dǎo)語:近期聚丙烯市場正深陷弱勢格局,檢修損失量數(shù)據(jù)縮減,疊加新增產(chǎn)能有落地預(yù)期,這使得供應(yīng)端所面臨的壓力正悄然加重。供需失衡的持續(xù)加劇與市場參與者普遍偏空的心態(tài)相互交織,共同將市場推向了難以逆轉(zhuǎn)的低迷態(tài)勢。

一、 缺乏基本面有效托底 PP 行情弱勢格局難逆轉(zhuǎn)

進入淡季以來,聚丙烯市場呈供需失衡、價格弱勢震蕩格局。盡管部分裝置有檢修計劃,但整體開工率仍維持在相對較高水平,8月中旬以后劃檢修的裝置減少,且寧波大榭 90 萬噸級新生產(chǎn)線臨近投產(chǎn),進一步增加了市場的供應(yīng)預(yù)期。需求端整體呈現(xiàn)疲軟狀態(tài),商家備貨意愿低,隨用隨拿,場內(nèi)交投冷清,供應(yīng)寬松疊加需求疲軟,市場無明顯利好提振下,聚丙烯價格弱勢難改。截止8月14日,華東拉絲主流在7010-7150元/噸。

二、產(chǎn)量再度上揚 供應(yīng)端壓力進一步凸顯

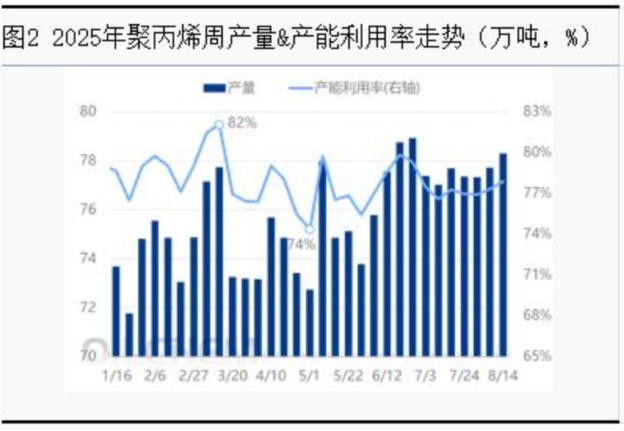

近期隨著延長中煤、中科煉化等裝置恢復(fù)開工,聚丙烯損失量數(shù)據(jù)窄幅下滑,大榭新增產(chǎn)能暫未量產(chǎn),聚丙烯產(chǎn)量數(shù)據(jù)窄幅續(xù)漲。截止8月14日,國內(nèi)聚丙烯周度產(chǎn)量78.31萬噸,相較上周的77.71萬噸增加0.6萬噸,漲幅0.77%;相較去年同期的65.69萬噸增加12.62萬噸,漲幅19.21%。當(dāng)前國內(nèi)聚丙烯企業(yè)生產(chǎn)裝置整體運行平穩(wěn),產(chǎn)能利用率波動幅度較小。但寧波大榭新產(chǎn)能后續(xù)預(yù)計投產(chǎn),受新裝置初期運行負(fù)荷偏低的影響,或?qū)郾┢骄a(chǎn)能利用率形成一定拖累,預(yù)計短期內(nèi)國內(nèi)聚丙烯平均產(chǎn)能利用率將維持在 77.8% 左右。

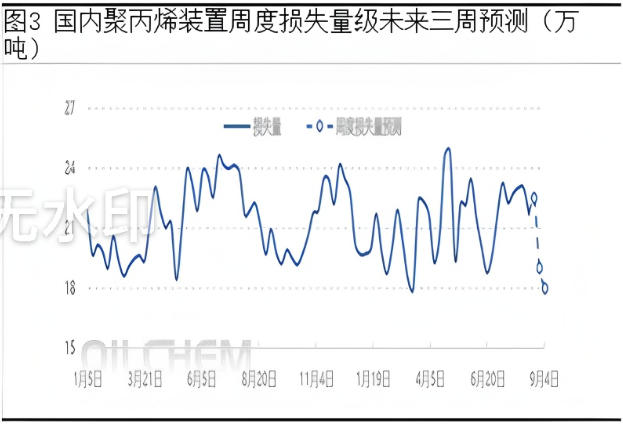

從檢修情況來看,受“金九銀十”旺季預(yù)期影響,石化生產(chǎn)企業(yè)生產(chǎn)積極性較前期有所上漲,檢修損失量和降負(fù)損失量均有下降,截止2025年8月14日,國內(nèi)聚丙烯裝置周度損失量21.714萬噸,環(huán)比上周回落5.69%;其中檢修損失量在15.501萬噸,環(huán)比上周下降2.27%;降負(fù)損失量6.663萬噸,環(huán)比上周下降6.99%。

三、需求起色難尋 終端支撐持續(xù)缺位

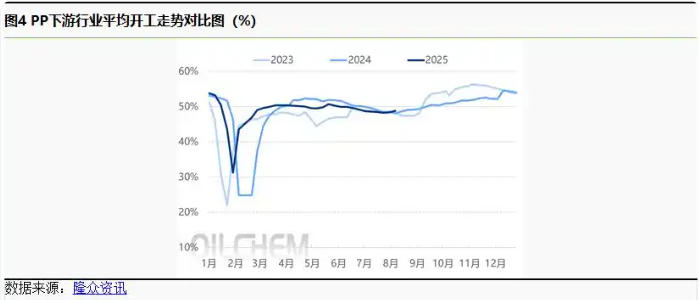

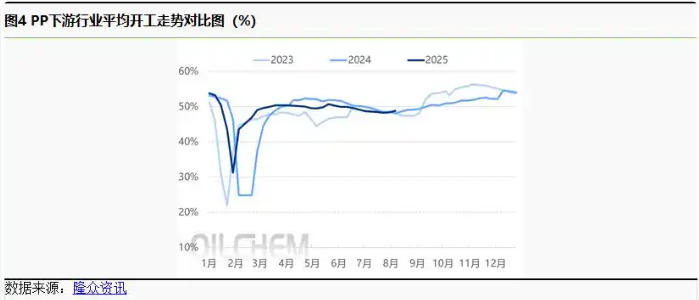

國內(nèi)聚丙烯下游行業(yè)(20250808-0814)平均開工上漲0.45個百分點至49.35%。原料端聚丙烯現(xiàn)貨價格弱勢震蕩,企業(yè)讓利積極出貨,現(xiàn)貨重心延續(xù)下移。政策方面的積極因素帶動了 PP 管材開工率的結(jié)構(gòu)性上升,需求出現(xiàn)回暖跡象,新訂單數(shù)量也有所增加。隨著農(nóng)作物生長進入不同階段,化肥包裝的需求隨季節(jié)發(fā)生了相應(yīng)變化,塑編行業(yè)的開工情況保持穩(wěn)定。BOPP 的成本與價格一同下降,兩者之間的價差達到均衡狀態(tài),使得薄膜企業(yè)的利潤略有增長。但由于原料市場表現(xiàn)疲軟,下游企業(yè)多持觀望態(tài)度,導(dǎo)致訂單數(shù)量較之前有所減少。在高溫天氣影響下,PP 無紡布的開工率繼續(xù)處于較低水平。雖然包裝和農(nóng)業(yè)領(lǐng)域的需求仍以剛需為主,但醫(yī)療用布訂單表現(xiàn)不佳,拖累了整體市場,采購行為也變得更為謹(jǐn)慎。

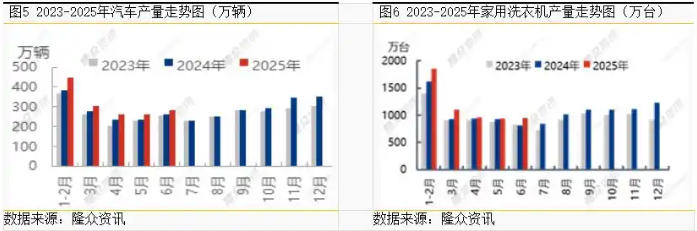

反觀PP改性行業(yè),隨著第三批國補家電政策及汽車消費補貼等政策搶占市場策略,帶動家電及汽車等需求。隨著環(huán)境保護意識的提高、能源結(jié)構(gòu)的變化以及技術(shù)進步,新能源汽車在中國的普及率正逐年上升,2025年新能源汽車產(chǎn)量接近汽車總量的50%。得益于中國消費品以舊換新政策和汽車出口市場的推動,國內(nèi)汽車產(chǎn)量呈現(xiàn)走高趨勢。中國汽車2025年(1-6月數(shù)據(jù))總產(chǎn)量為1555.4萬輛,同比增加161.3萬輛,漲幅11.57%。

改性聚丙烯在家電行業(yè)的應(yīng)用非常廣泛,改性聚丙烯的輕量化特性使得家電產(chǎn)品更加輕便,同時其出色的性能也滿足了人們對健康環(huán)保的需求。以洗衣機為例,中國家用洗衣機2025年(1-6月數(shù)據(jù))總產(chǎn)量為5809.2萬臺,同比增加566.9萬臺,漲幅10.81%。

當(dāng)前聚丙烯制品下游需求呈現(xiàn)分化態(tài)勢,部分領(lǐng)域表現(xiàn)欠佳,高端產(chǎn)業(yè)呈現(xiàn)上漲趨勢,隨著需求逐漸恢復(fù),市場行情多向好發(fā)展。

綜合來看,供應(yīng)端面臨的壓力對聚丙烯現(xiàn)貨市場的行情走勢形成了顯著制約,與此同時,需求端的表現(xiàn)亦不盡人意,缺乏突破性改善,下游工廠剛需采購為主,終端備貨意愿低迷,零星的訂單釋放難以形成有效支撐。在聚丙烯供強需弱背景下,市場缺乏實質(zhì)驅(qū)動力,價格或維持弱震蕩格局,短期難見局勢扭轉(zhuǎn)契機,需時刻關(guān)注需求恢復(fù)情況。