2024年上半年PS行業大事記

2024-07-04 來源:隆眾資訊1988

導語:2024年上半年GDP增長好于較早的市場預期,以及人民幣匯率回升、集中假期等多重因素支撐下, 2024年一季度國內經濟動能有所改善。一季度,PS行業高成本特征明顯,行業利潤持續性虧損,加上北方需求低迷等影響,行業增產信心不足。但“以舊換新”補貼政策、海外補庫等影響,家電需求走強,行業供需結構偏緊,進出口同比均出現下降。二季度,PS行業增產動能恢復,但隨著下游需求轉淡影響,供需結構趨向寬松。

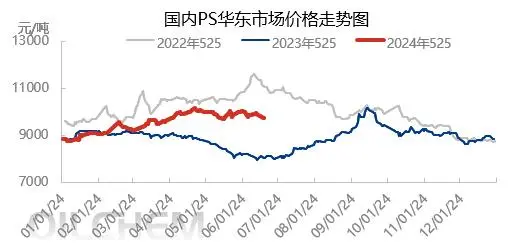

上半年PS市場重心上漲 漲后震蕩趨勢

上半年中國PS市場華東均價9539元/噸,同比上漲9.03%。市場整體分為兩個階段,第一階段(1-4月)震蕩上漲,1-4月華東市場525價格自8750漲至10100元/噸,漲幅15.43%。第二階段(5-6月)高位震蕩,5-6月華東市場525在9700-10050元/噸區間震蕩,振幅3.61%。

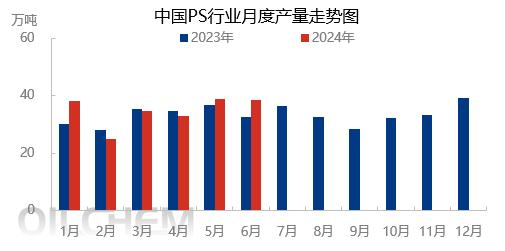

國內PS供應“增產不增量”,產量增速下降

2024年PS產量增速不及產能增速,國內PS供應“增產不增量”特征持續。2024年1-6月份PS產能新增65萬噸,同比增長9.24%。2024年1-6月PS累計產量208.15萬噸,同比漲幅5.28%。

高成本特征明顯 長時間負利潤運行

2024年1-6月,PS利潤整體表現繼續縮水,GPPS、HIPS大部分時間處于負利潤區間運行,高成本特征表現明顯。GPPS利潤降至-128元/噸,同比減少177元/噸,降幅-361.22%。HIPS利潤降至-93元/噸,同比減少303元/噸,降幅-144.29%。

國產供應增長 進口量繼續回落

2024年上半年累計進口預計25.6萬噸,同比減少25.62%。2021-2022年新產能以透苯為主,2023-2024年改苯產能釋放加快,新增產能集中在華東、華南、東北,其中華東新增45萬噸,華南新增5萬噸,東北新增15萬噸。上半年國內供應增長,國產料對進口料的替代需求仍在持續,進口減量主要出現在2月份,主要受春節假期需求低迷影響。