家電“以舊換新”新細則,有望打開聚丙烯需求新空間

2024-04-29 來源:隆眾資訊1988

一、本輪以舊換新政策推出背景

2008 年,受美國金融危機影響,中國產品出口受到沖擊,國內經濟背負下行壓力,為擴大內需、拉動生產以促進經濟平穩增長,中國政府依次推出家電下鄉、節能惠民、以舊換新三大主力政策,政策實施區間集中于2007 年-2013 年。

2023年12月12日,中共中央政治局在中央經濟工作會議中提及要提振新能源汽車、電子產品等大宗消費,推動大規模更新和消費品以舊換新。

2024年2月23日,中央財經委員會第四次會議明確提出鼓勵汽車、家電等傳統耐用消費品以舊換新,同時堅持中央財政和地方政府聯動,統籌支持全產業鏈各環節。

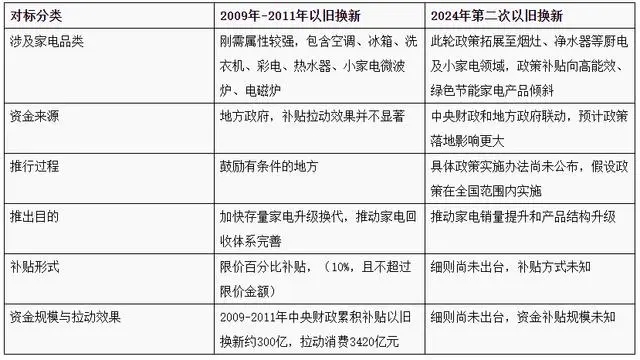

1.1對比兩輪依舊換新政策,有何不同?

本次以舊換新政策由中央財經委首先提出,政策推動主體層級更高,且會議指出要堅持中央財政和地方政府聯動影響或更大,隨著近年來家電保有量迅速提升,使得存量市場以舊換新的基數更大,其次在政策補貼下,疫情期間延遲更換的需求與未來需求基數更大的前提下,此輪更新需求或將集中釋放。

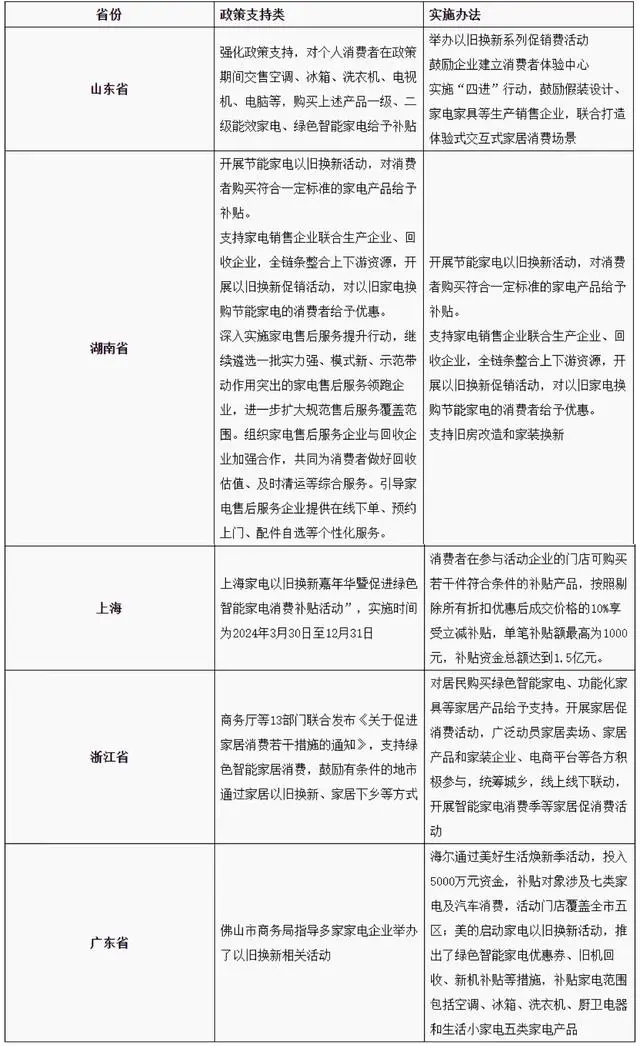

1.2 地方政策實施辦法

二、行業層面影響分析

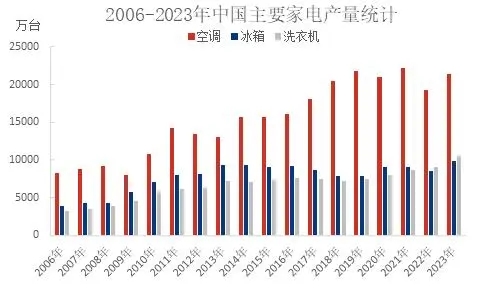

2.1 近五年家電整體產銷情況分析

從中國主要家電產量數據看,在2009-2013年補貼期間,空調冰箱產量保持了高速增長,復合增長率達到13%/12.78%,2011年產量數據屬于階段性高峰,反映出受政策提振,居民消費意愿逐步釋放。后期隨著政策的陸續退出后,行業增速出現了一定下滑。政策對于短期提振迅速且效果明顯,但透支未來幾年需求,導致未來幾年產量不景氣。

2.2家電行業增量與存量并存,更新換代需求與潛力兼備,此輪以舊換新政策預期效果,可能帶來的家電以舊換新的量有多少?

由于以舊換新具體細則尚未出臺,以下數據分析均為理論情景假設,不代表真實發生情況,如有異議,歡迎溝通交流。

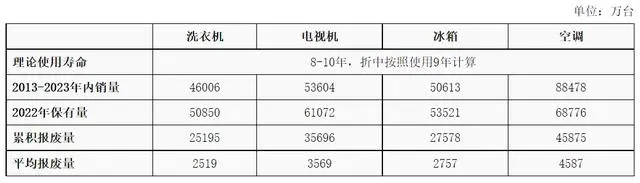

假設居民在使用較長時間并超出安全年限后進行家電更新換代,大家電理論最高安全使用年限為8-12年,折中9年為理論報廢年限,根據國家統計局數據顯示,2022年洗衣機每百戶擁有量為99臺,全國總戶數約為513643戶,2015年為1%人口抽樣調查樣本數據,其他年份為1‰人口變動調查樣本數據,那2022年洗衣機保有量為50850萬臺,按照2013-2023年洗衣機內銷量46006萬臺計算,2013年末洗衣機保有量為30040萬臺,在過去十年中,累積報廢量為25196萬臺,平均年報廢量為2519.6萬臺,結合2013年政策末存在8.27%的增速,在2024年強有力政策推動下,預計2024年以舊換新較過去十年的增速有所走強,過去十年年均報廢量作為基準,考慮實際更新數量≠理論需要更新數據,我們將進行5%、10%、15%增量模擬測算,理論報廢量為2645-3346萬臺,同理模擬測算,2024年理論更新換代空調為4816-6093萬臺,電視機為3748-4741萬臺,冰箱為2895-3663萬臺,量級分別占洗衣機/電視機/冰箱/空調2023年內銷量的63%/98%/67%/48%。在政策催化下,補貼加快消費潛能釋放,預計2024年家電品類銷量呈現快速增長態勢。

2.3 行業增量帶來消費增長預期,對市場有何影響?

我國是全球范圍內家電生產、消費和出口大國,近年來隨著國內產業結構日趨完善和海外布局持續推進,家電也已經成為國內外市場化程度較高的行業之一,但受貿易戰打壓、商品房銷售面積增速放緩等因素制約,家電行業面臨的壓力不減。行業發展的好壞直接體現到同類產品的資源消耗的快慢,尤其公共衛生事件以后,家電行業整體板塊業績下滑,PP需求跟隨下滑。但相比大家電依賴地產周期的特性,小家電的行業規模有更高的成長空間,PP抗沖共聚需求得以挽救,同時這對PP煉化企業提出了更高要求,高光澤、高耐熱抗沖共聚成為需求主要點。

聚丙烯用于家電中的占比在9%-30%不等,個別家電應用比例更高,按照歷史數據計算,家電類年消耗聚丙烯的量在200萬噸左右,在疫情期間壓制的需求釋放,以及存量市場在補貼政策刺激下,按照中觀/樂觀預期假設,報廢量中有30%-40%的份額需要進行以舊換新,預計將帶來近30萬噸的原料消耗,有望提振零部件廠對原材料的需求量。

三、未來行業展望

家電制造中多采用熱塑性塑料,如PP、PE 、PS、PVC、ABS、PA、PC等,其次是熱固性塑料,通常包括酚醛塑料、氨基塑料、環氧樹脂等。用于家電產品制造的塑料大部分是熱塑性塑料,約占90%,家用電器中所使用的塑料幾乎全都需要經過改性。

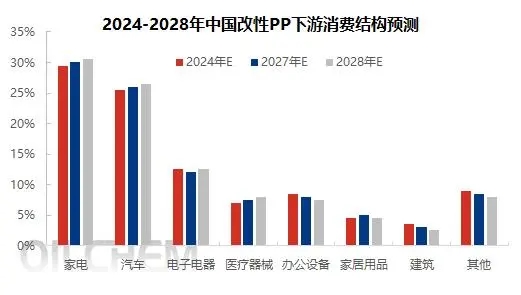

迫于成本壓力,改性PP成為廠家替代ABS降本增效的有效選擇,通過對PP材料的特殊改性, 可達到甚至某些方面超過ABS的性能.相比ABS,PP耐熱性更高,長時間不易黃變。隨著消費升級的不斷深入,改性PP消費趨勢呈現應用領域廣泛、體量逐漸增長及高端化、差異化、專業化方向發展,伴隨以舊換新政策的推動,改性PP在家電領域消費將不斷提升,占比將超過30%。

改性PP下游的不斷拓展帶動原料消費迎來快速增長,作為改性聚丙烯基料的抗沖共聚消費量呈現逐漸走高態勢,預計未來五年,注塑制品對抗沖共聚的消費量年均增長率達到6.82%,預計到2028年,抗沖共聚在注塑領域的消費量將達到1000萬噸。

由于當下以舊換新細則尚未明確出臺,資金補貼規模同樣未知,第一輪以舊換新表述偏向“鼓勵有條件地區”,第二次以舊換新中明確“中央財政支持”。若后續政策落地,且上輪政策期已售家電進入換新周期,政策刺激有望進一步提升更新需求。

中國已經成為全球家電制造中心,因此對塑料材料的需求也在不斷增大,PP在洗衣機、冰箱等產品中應用廣泛,隨著國內通用料需求增速逐漸放緩,生產抗沖共聚成為聚丙烯生產企業的不二選擇,預計2024-2028年抗沖共聚產量將從714提高至971萬噸/年,CAGR在6.35%。從新產品開發來看,目前家電中塑料應用以中高熔共聚為主,部分牌號如殼牌EP548R、蘭化SP179等在家電領域應用已經相當成熟,但目前國內對于高熔共聚的應用仍有一定的進口依存度,因此未來發展可繼續向高抗沖、高熔指、三高產品方向發展,包括三高一低、三高兩低、兩高一低等產品成為主要發展方向,企業對于產品性能指標方面要求更高,煉廠生產方向更側重于高剛性、產品抗菌性等方向轉變。綜合來看,隨著以舊換新政策的逐漸落地,未來抗沖聚丙烯產品發展空間依然廣闊,產品性能不斷提升從而進一步拓展應用領域,對行業發展形成有利支撐。